2021年一季度,随着新冠疫苗接种率不断提升,部分国家疫情得到一定程度控制,国内外宏观经济总体呈现复苏态势。然而,为了应对疫情对经济造成的冲击,全球超宽松货币政策加剧通胀压力,在疫情尚未完全有效控制和货币政策回归的背景下,国外“类滞胀”风险较大。

(一)全球宏观经济运行特征及趋势分析

01.全球经济总体呈现复苏态势

制造业复苏态势明显,美国最新ISM制造业指数达到64.7(50以上意味着制造业增长)、创37年来历史新高,欧元区3月制造业PMI指数62.4、创统计以来的最高水平。

就业情况有所好转,美国1-3月非农就业人数分别增长23.3万人、46.8万人和91.6万人,失业率由2020年末的6.7%下降至6.0%。

图1 美国 ISM制造业指数

02.经济复苏节奏取决于疫情演化

对比欧美经济复苏情况,美国就业情况明显好于欧洲,欧元区3月失业率依然高达8.3%,2020年7月以来始终高于8%,核心原因是美国新冠疫情控制相对更好,每日新增病例由高峰期间30万/天下降至4—8万/天的区间,而欧洲每日新增病例存在二次攀升趋势,能够吸纳大量就业的服务业复苏缓慢,欧元区3月服务业PMI终值 49.6,环比好转但依然处于收缩区间。

总体来看,经济复苏趋势确定,但全球各地区经济复苏节奏取决于疫情控制情况。

图2 欧元区与美国失业率对比图

03.通货膨胀预期催生“类滞胀”风险

▪ 一方面,新冠疫情爆发后全球各大央行推出超宽松货币政策,其中美联储负债规模从2019年末的4.2万亿美元飙升至2021年3月末的7.7万亿美元。

超发货币对物价水平带来较大影响,几乎所有品类大宗商品均出现不同程度的上涨,例如LME铜价已升至9000美元附近,创近10年来新高,较2020年3月低点上涨近1倍。

美国和欧洲等发达国家的宽松政策使得全球通胀预期抬头,美国10年期国债收益率由疫情期间的0.6%左右上升至1.7%。部分国家特别是新兴国家更是面临严重的输入性通货膨胀,今年1-2月份阿根廷通货膨胀率已达到8%,土耳其通货膨胀率突破11%。

▪ 另一方面,全球经济复苏依然受到疫情反复的影响,倘若全球主要经济体依然不能在短时间内缓解疫情,经济将仅能呈现恢复性增长,将有较大概率步入较高通货膨胀和较低经济增长率的“类滞胀”风险。

04.货币政策与财政政策大概率分化

疫情爆发后超宽松货币政策大幅压低了无风险利率,导致欧美等主要经济体资产价格大幅上涨,贫富差距进一步拉大,经济呈现出“富人通胀、穷人通缩”的K型复苏,货币政策短板进一步显现。

随着通货膨胀预期提升以及物价的实质性上扬,货币政策空间将受到明显抑制,财政政策作用方向更加明确和直接,未来全球经济政策可能呈现“强财政稳货币”态势。拜登政府上台后实施了1.9万亿美国救援方案法并且谋划超过2万亿美元基建计划,财政政策明显加码。

(二)我国宏观经济运行特征及趋势分析

01.经济结构性复苏向全面复苏迈进

2020年我国经济结构性复苏特征明显,外贸、制造业复苏步伐较快,全年累计出口2.59万亿美元,同比增速由2月份最低的-17.2%转正为3.6%,工业增加值累计同比增速由最低的-13.5%转正为2.8%,但服务业、消费端复苏滞后,全年社会消费品零售总额同比下降3.9%。

2021年以来,我国经济呈现全面复苏态势,消费端恢复性增长,2021年1-2月社会消费品零售总额较2019年同期,两年年均增速为3.2%。工业效益持续优异,1-2月全国规模以上工业企业实现利润总额11140.1亿元,较2019年同期两年年均增长31.2%。经济先行指标呈现扩张趋势,3月制造业PMI为51.9%,制造业PMI从业人员指数自2020年5月以来首次重回扩张区间,服务业PMI较2月提升2.8个百分点、至54.3%,连续11个月扩张。

02.我国输入性通货膨胀压力增加

由于我国较好的控制疫情,经济各领域恢复较快,海外疫情存在第二波集中爆发风险,海外工厂生产受阻,大量海外耐用品生产订单转至国内,拉升国内基本金属、基础化工等价格,铁路货运价格、成品油价格和多个地区天然气价格均出现不同程度上调。

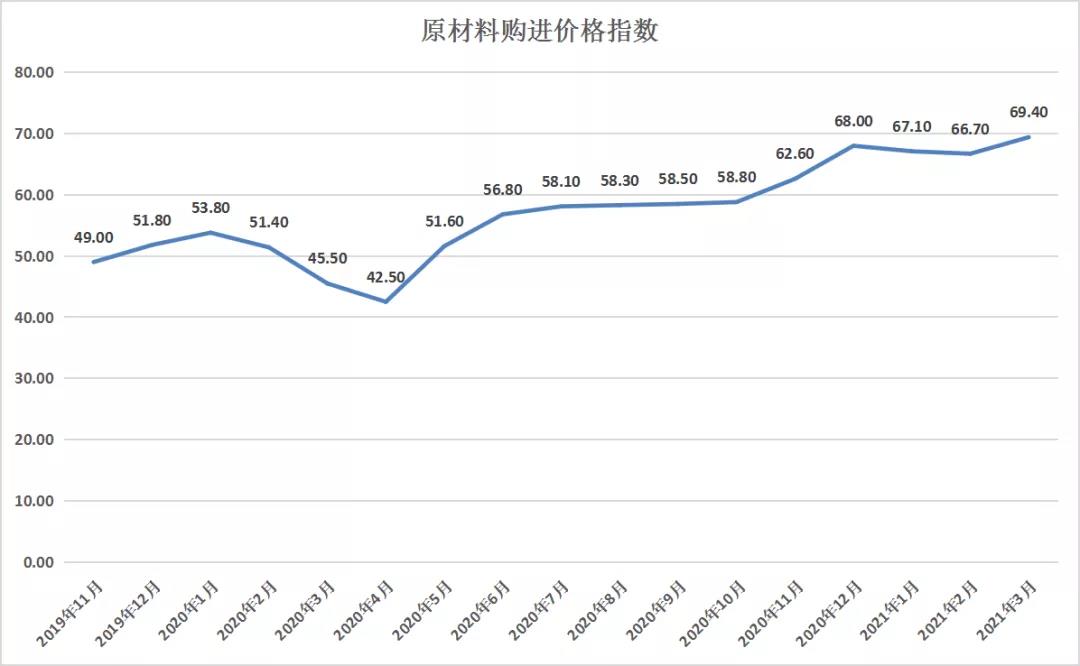

从数据看,3月全国PPI同比增长4.4%,同比增速创2018年8月份以来新高,PMI主要原材料购进价格指数达到69.4%,较上月提升2.7个百分点,原材料价格指数已经升至2017年至今的历史高位。

在当前全球供应总体不足、美国进一步“放水”预期下,我国输入性通胀压力增加,并且伴随我国服务业恢复和国外需求复苏,PPI向CPI传导概率较大。

图3 国内原材料购进价格指数变化图

03.我国宏观经济政策取向更加平衡

虽然我国3月CPI同比上涨0.4%,未有明显通胀现象,但考虑到3月份猪肉价格同比下降18.4%,消费端更多呈现结构性价格上涨,非食品价格由上月下降0.2%转为上涨0.7%,其中工业消费品价格上涨1.0%,基于去年低基数和PPI向CPI传导的压力,预计我国2021年价格指数呈现上涨趋势,上涨程度取决于国外疫情演化和我国终端需求复苏速率。

总体来看,我国货币政策会由于通胀压力逐步回归常态,3月M2同比增速9.4%,较2月下降0.7个百分点,但我国经济总体仍处于复苏之中,政策步伐总体稳健。随着货币政策的回归,财政政策稳增长的结构性作用更加凸显,3月财政存款减少4854亿元,在加强地方债务风险管控的背景下,中央财政发挥余地更大。

内容版权:四川省经济和社会发展研究院

执笔:杨春健、石峰屹、齐天乐、

李林峰、王建平